¿Cómo saber si tienes un buen crédito?

¿Te has preguntado alguna vez si tu historial crediticio es sólido? Un buen crédito es esencial para lograr metas financieras, desde comprar una casa hasta obtener préstamos con bajas tasas de interés.

Descifrar los misterios de tu puntuación crediticia puede parecer abrumador, pero no temas.

En este artículo, te guiaremos a través de señales cruciales que te ayudarán a determinar si tienes un buen crédito y te proporcionaremos estrategias para mejorarlo si es necesario.

Descubre si tu historial crediticio te abre puertas

¿Qué es un buen crédito y por qué importa?

Un buen crédito representa la capacidad de un individuo para cumplir con sus obligaciones financieras a tiempo. Es un indicador crucial para bancos y otras instituciones financieras, ya que les permite evaluar el riesgo de prestarte dinero. Un buen historial crediticio te abre puertas a mejores tasas de interés en préstamos, tarjetas de crédito y otros productos financieros. Además, facilita el acceso a alquileres, seguros y servicios que requieren una evaluación crediticia.

Cómo saber si tu crédito es bueno

Existen varias formas de evaluar tu crédito:

| Método | Descripción |

|---|---|

| Informe de crédito | Un informe detallado que recopila información sobre tu historial crediticio. Puedes solicitarlo gratuitamente una vez al año a las agencias de crédito (Infocorp, Equifax y SBS). |

| Puntaje de crédito | Un número que refleja la calidad de tu crédito. Se calcula a partir de tu historial crediticio y varía entre 300 y 900 puntos. Un puntaje superior a 750 se considera excelente. |

| Simuladores online | Herramientas online que te permiten estimar tu puntaje de crédito sin necesidad de un informe completo. |

Consejos para mejorar tu crédito

Si tu crédito no está en el rango que deseas, puedes tomar medidas para mejorarlo:

| Consejo | Descripción |

|---|---|

| Paga tus deudas a tiempo | Evita atrasos en tus pagos de préstamos, tarjetas de crédito y otros servicios. |

| Reduce el uso de tu límite de crédito | Manten tu ratio de utilización de crédito por debajo del 30%. |

| No abras nuevas cuentas de crédito innecesariamente | Cada solicitud de crédito genera una consulta en tu informe, lo que puede afectar tu puntaje. |

| Revisa tu informe de crédito regularmente | Verifica que no haya errores o información incorrecta en tu historial. |

¿Cómo saber si estoy bien para un crédito?

¿Cómo Saber si Estoy Bien para un Crédito?

Evaluar tu situación financiera para saber si estás en la posición adecuada para obtener un crédito es crucial. Esto te ayudará a entender si podrás afrontar los pagos y evitar problemas en el futuro.

Evalúa tu Situación Financiera

- Revisa tu historial crediticio: Un historial crediticio limpio y positivo es fundamental para acceder a un crédito. Puedes obtener tu reporte de crédito de las Sociedades de Información Crediticia (SIC). Si tienes deudas atrasadas, primero debes solucionarlas.

- Calcula tu índice de endeudamiento: Divide tus deudas mensuales por tus ingresos mensuales. Un índice de endeudamiento del 30% o menos suele considerarse saludable para poder afrontar nuevos pagos.

- Analiza tus gastos mensuales: Identifica dónde se va tu dinero y determina si puedes destinar una parte a pagar un crédito sin afectar tu presupuesto.

Investiga las Opciones de Crédito

- Compara diferentes opciones de crédito: Investiga las tasas de interés, comisiones, plazos y requisitos de las diferentes instituciones financieras.

- Elige un crédito que se ajuste a tus necesidades y posibilidades: No te excedas en la cantidad del crédito que solicitas. Es importante que puedas pagar las cuotas sin problemas.

- Lee detenidamente la letra pequeña: Asegúrate de entender las condiciones del crédito y las posibles consecuencias de no cumplir con los pagos.

Comprende los Factores que Influyen en tu Calificación Crediticia

- Historial de pagos: Un historial de pagos a tiempo es fundamental para una buena calificación crediticia. Los pagos tardíos o incumplimientos afectan negativamente tu calificación.

- Cantidad de deudas: Una alta cantidad de deuda en relación con tu ingreso puede afectar tu calificación.

- Longitud del historial crediticio: Un historial de crédito más largo, con un buen manejo de deudas, genera confianza para los prestamistas.

- Nuevos créditos recientes: Solicitar muchos créditos en poco tiempo puede afectar negativamente tu calificación, ya que puede indicar un exceso de endeudamiento.

¿Cómo saber si tu crédito es bueno?

Comprueba tu puntaje de crédito

El primer paso para saber si tu crédito es bueno es obtener tu puntaje de crédito. Hay varias agencias de crédito que proporcionan este servicio, como Equifax, Experian y TransUnion. Puedes acceder a tu puntaje de crédito a través de sus sitios web, aplicaciones móviles o servicios de terceros.

- Comprueba tu puntaje de crédito de forma gratuita. La mayoría de las agencias de crédito te permiten obtener tu puntaje de crédito de forma gratuita una vez al mes.

- Observa los detalles del reporte de crédito. Tu reporte de crédito te mostrará tu historial de crédito, incluyendo tus cuentas de crédito, pagos, deudas y cualquier información negativa, como pagos atrasados o cuentas incumplidas.

- Considera un servicio de monitoreo de crédito. Estos servicios te ayudan a controlar tu puntaje de crédito y te alertan sobre cualquier cambio o actividad sospechosa.

Interpreta tu puntaje de crédito

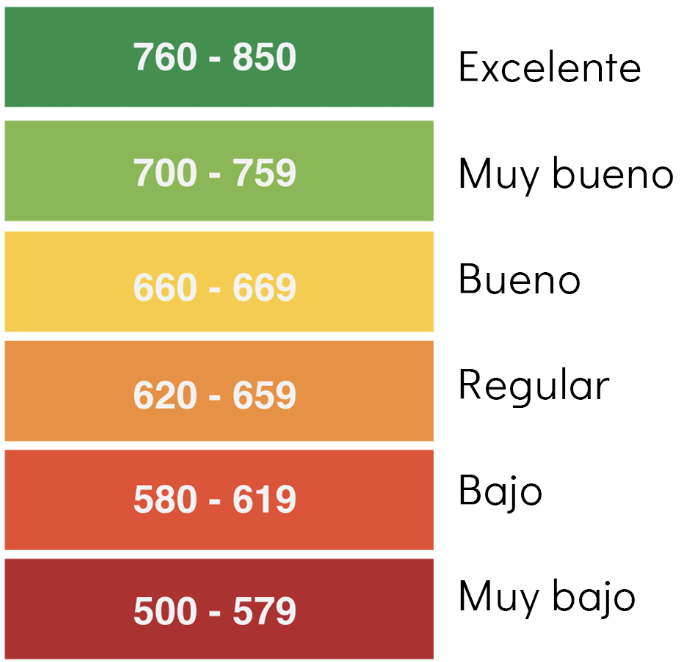

El puntaje de crédito se mide en una escala que va desde 300 a 850, siendo 850 el puntaje más alto. Aunque los rangos pueden variar ligeramente, generalmente se consideran:

- Puntaje excelente (800-850): Esto indica que tienes un historial de crédito impecable y eres un buen candidato para préstamos con tasas de interés más bajas.

- Puntaje bueno (740-799): Un puntaje de crédito bueno es generalmente considerado favorable y te permitirá acceder a préstamos y tarjetas de crédito con condiciones más beneficiosas.

- Puntaje promedio (670-739): Un puntaje de crédito promedio es aceptable, pero es posible que debas pagar tasas de interés más altas en los préstamos.

- Puntaje bajo (620-669): Un puntaje de crédito bajo puede dificultar la obtención de préstamos y tarjetas de crédito. Las tasas de interés y los requisitos de los préstamos serán más estrictos.

- Puntaje muy bajo (menos de 620): Un puntaje de crédito muy bajo te dificultará obtener préstamos o tarjetas de crédito. Además, podrías enfrentar dificultades para obtener alquileres o incluso empleo.

Mejora tu puntaje de crédito

Si tu puntaje de crédito no es tan bueno como deseas, puedes tomar medidas para mejorarlo.

- Paga tus deudas a tiempo. El pago puntual de tus deudas es crucial para un buen puntaje de crédito.

- Reduce tu nivel de endeudamiento. Intenta mantener tu nivel de deuda por debajo del 30% de tu límite de crédito total.

- No abras nuevas cuentas de crédito con demasiada frecuencia. La apertura de nuevas cuentas de crédito puede afectar tu puntaje de crédito, especialmente si no tienes un historial de crédito sólido.

- Comprueba tu reporte de crédito en busca de errores. Si encuentras errores en tu reporte de crédito, contacta con la agencia de crédito para que los corrija.

- Considera el uso de un servicio de reparación de crédito. Un servicio de reparación de crédito puede ayudarte a mejorar tu puntaje de crédito si tienes problemas con tu historial de crédito.

¿Cómo saber si tienes un buen historial crediticio?

Para determinar si tienes un buen historial crediticio, es esencial revisar tu reporte de crédito. Este documento contiene información sobre tus préstamos, tarjetas de crédito, líneas de crédito y otros créditos que has utilizado.

También muestra tu historial de pagos, cuánto dinero debes y cómo has manejado tu crédito.

¿Cómo obtener tu reporte de crédito?

Existen varias maneras de obtener tu reporte de crédito:

- Solicitarlo directamente a las Sociedades de Información Crediticia (SIC): Puedes solicitar tu reporte de crédito a las tres SIC principales en México: Buró de Crédito, Círculo de Crédito y Equifax. Cada SIC ofrece un reporte gratuito anual.

- Utilizar un servicio de reporte de crédito en línea: Hay servicios en línea como Tu historial crediticio (de Buró de Crédito) y Círculo Digital (de Círculo de Crédito) que permiten acceder a tu reporte de crédito de forma gratuita o con una suscripción pagada.

- Contactar a tu banco o institución financiera: Algunas instituciones financieras ofrecen acceso a tu reporte de crédito a través de sus plataformas online.

¿Qué indicadores determinan un buen historial crediticio?

Un buen historial crediticio se refleja en diversos indicadores, que se pueden encontrar en tu reporte de crédito:

- Puntaje de crédito: Es una puntuación numérica que representa la probabilidad de que puedas pagar tus deudas a tiempo. Un puntaje alto (generalmente 700 o más) indica un buen historial.

- Historial de pagos: Un buen historial de pagos muestra que pagas tus deudas a tiempo, sin atrasos ni incumplimientos.

- Cantidad de deuda: Una baja cantidad de deuda en relación con tu límite de crédito (utilidad de crédito) es un indicador positivo.

- Duración de la historia crediticia: Un historial crediticio largo y estable, con una antigüedad de cuentas sin problemas, indica responsabilidad financiera.

- Mezcla de crédito: Un buen historial crediticio incluye una variedad de tipos de crédito (tarjetas de crédito, préstamos personales, hipotecas), lo que demuestra que has podido manejar diferentes tipos de deuda.

¿Qué número de crédito es bueno?

¿Qué es un buen puntaje de crédito?

Un buen puntaje de crédito es aquel que te permite acceder a préstamos y tarjetas de crédito con mejores condiciones, como tasas de interés más bajas y límites de crédito más altos. No hay un puntaje único que se considere "bueno" para todos, pero en general, un puntaje de 700 o más se considera bueno.

Factores que influyen en el puntaje de crédito

- Historial de pagos: Es el factor más importante, representando alrededor del 35% del puntaje. Pagar tus deudas a tiempo es esencial para mantener un buen puntaje.

- Cantidad de deuda: Representa alrededor del 30% del puntaje. Un bajo nivel de deuda en relación a tu límite de crédito es positivo.

- Duración del historial de crédito: Un historial de crédito más largo, de al menos 5 años, aporta un mejor puntaje.

- Mezcla de crédito: Tener una variedad de tipos de crédito (tarjetas de crédito, préstamos personales, hipotecas) puede mejorar tu puntaje.

- Nuevas solicitudes de crédito: Cada vez que solicitas un nuevo crédito, se realiza una consulta dura en tu historial. Demasiadas consultas pueden afectar negativamente tu puntaje.

Beneficios de un buen puntaje de crédito

- Tasas de interés más bajas: En préstamos como hipotecas, préstamos para automóviles o tarjetas de crédito, un buen puntaje te permitirá obtener mejores tasas de interés, lo que significa pagar menos a largo plazo.

- Límites de crédito más altos: Un buen puntaje aumenta las posibilidades de que te aprueben un límite de crédito más alto, brindándote mayor flexibilidad financiera.

- Mejor acceso al crédito: Un buen puntaje te permite acceder a una gama más amplia de productos financieros, como préstamos y tarjetas de crédito.

- Aprobación más rápida: Las instituciones financieras son más propensas a aprobar tus solicitudes de crédito si tienes un buen puntaje.

Preguntas frecuentes

¿Qué es el crédito y por qué es importante?

El crédito es la capacidad de obtener bienes o servicios ahora y pagarlos más adelante. Se basa en la confianza que te tienen los prestamistas, como bancos o empresas financieras, de que pagarás tus deudas a tiempo.

Tener un buen crédito es esencial para acceder a:

- Préstamos a tasas de interés más bajas para comprar una casa, un auto o para consolidar deudas.

- Tarjetas de crédito con límites de crédito más altos y mejores beneficios.

- Seguros con primas más bajas.

- Alquileres de propiedades con mayor facilidad.

En resumen, un buen crédito te abre puertas a mejores oportunidades financieras y te permite tomar decisiones más inteligentes con tu dinero.

¿Cómo puedo saber cuál es mi puntaje de crédito?

Existen varias formas de conocer tu puntaje de crédito, que es una medida numérica que refleja tu historial crediticio:

- Infocorp: Puedes solicitar un reporte de crédito gratuito una vez al año en la página web de Infocorp. Este reporte muestra tu historial crediticio y te permite identificar posibles errores o inconsistencias.

- Entidades financieras: Muchos bancos y financieras ofrecen servicios de consulta de puntaje de crédito a sus clientes. Es importante consultar con tu entidad financiera sobre la disponibilidad de este servicio.

- Agencias de crédito: Existen empresas especializadas en ofrecer servicios de consulta de puntaje de crédito, como Equifax, TransUnion o Experian. Puedes contratar sus servicios para acceder a información detallada sobre tu crédito.

Recuerda que consultar tu puntaje de crédito no afecta negativamente tu calificación.

¿Qué significa tener un buen puntaje de crédito?

Un buen puntaje de crédito se considera entre 700 y 850 puntos. Aunque la escala de puntaje puede variar entre las agencias de crédito, en general, un puntaje alto significa que has manejado responsablemente tus deudas y que eres un buen pagador.

Un buen puntaje de crédito te da acceso a mejores oportunidades financieras, como préstamos con tasas de interés más bajas y tarjetas de crédito con mejores beneficios.

¿Cómo puedo mejorar mi puntaje de crédito?

Si tu puntaje de crédito no es tan alto como te gustaría, no te desanimes, ¡puedes mejorarlo con el tiempo!

Aquí te presentamos algunas acciones que puedes tomar:

- Paga tus deudas a tiempo: La puntualidad es clave para un buen historial crediticio. Asegúrate de pagar tus cuentas antes de la fecha límite.

- Reduce tu deuda: Si tienes deudas altas, trata de pagarlas lo más rápido posible. Si puedes, intenta reducir tu deuda total a menos del 30% de tu límite de crédito.

- No abras nuevas cuentas de crédito: Si bien abrir nuevas cuentas puede aumentar tu límite de crédito, también puede afectar negativamente tu puntaje si no tienes un buen historial crediticio.

- No apliques a muchos préstamos al mismo tiempo: Cada solicitud de préstamo genera una consulta en tu historial de crédito, lo que puede afectar negativamente tu puntaje.

Recuerda que la paciencia es importante, mejorar tu puntaje de crédito requiere tiempo y esfuerzo constante.

Si quieres conocer otros artículos parecidos a ¿Cómo saber si tienes un buen crédito? puedes visitar la categoría Crédito.