¿Cómo solicitar un crédito hipotecario fácilmente?

¡Obtén tu casa soñada con facilidad! ¿Estás listo para convertirte en propietario de una vivienda pero te preocupa el complicado proceso de solicitud de un crédito hipotecario?

No temas, porque este artículo te guiará paso a paso a través del proceso, haciéndolo simple y accesible.

Cubriremos todo lo que necesitas saber, desde reunir los documentos necesarios hasta entender los diferentes tipos de hipotecas y elegir la mejor para ti. ¡Prepárate para embarcarte en el camino hacia la propiedad de tu vivienda con confianza y facilidad!

Tu camino a la casa propia: Guía paso a paso para obtener un crédito hipotecario

1. Prepárate para la solicitud: Planifica tu futuro hogar

Antes de iniciar el proceso, es esencial que tengas una idea clara de lo que deseas y puedas afrontar.

Planificación financiera:

| Factor | Recomendación |

|---|---|

| Presupuesto | Determina un monto máximo de crédito que puedas manejar cómodamente. |

| Enganche | Ahorra para un enganche mayor para mejores condiciones de financiamiento. |

| Puntaje de crédito | Un buen puntaje te abrirá puertas a mejores tasas de interés. |

| Necesidades de vivienda | Define el tipo de vivienda, número de habitaciones y ubicación ideal. |

| Rango de precio | Establece un rango de precio basado en el valor de mercado y tu presupuesto. |

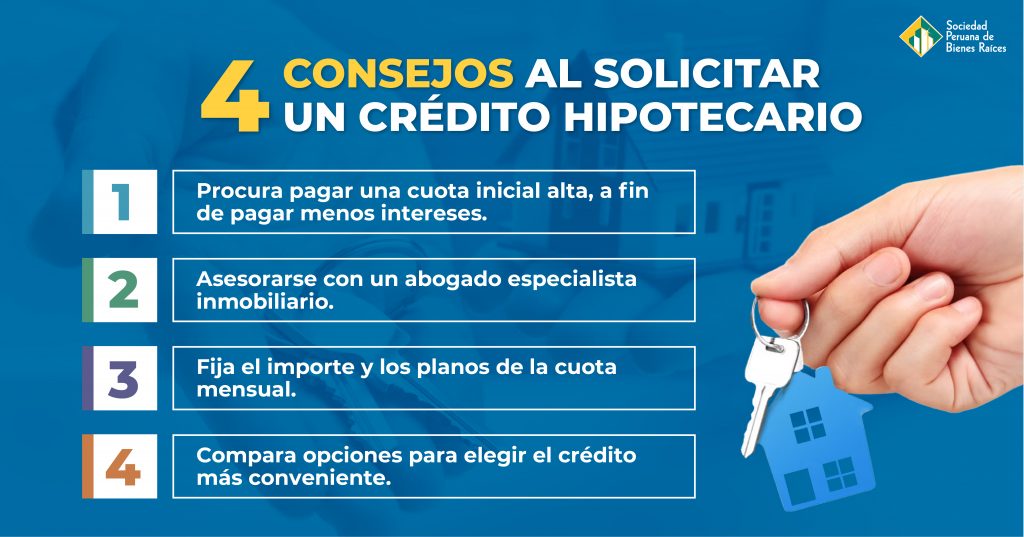

2. Encuentra el crédito hipotecario ideal: Compara y elige sabiamente

Una vez que tengas una idea clara de tus necesidades y posibilidades, es momento de buscar el crédito hipotecario que se adapte a tu perfil.

Comparación de ofertas:

Investiga diferentes instituciones financieras: bancos, cooperativas de crédito, etc.

Compara las tasas de interés: Busca la opción con la tasa más baja y el plazo que te convenga.

Analiza las comisiones y costos: Ten en cuenta los costos asociados al crédito (comisiones por apertura, gestión, etc.).

Revisa las condiciones del préstamo: lee con atención las cláusulas del contrato y asegúrate de comprender los términos y condiciones.

Elección del crédito:

Considera tu perfil financiero: elige un crédito que se ajuste a tu capacidad de pago.

Prioriza la seguridad: asegúrate de que la institución financiera sea confiable y cuente con una buena reputación.

Consulta con un asesor financiero: si necesitas ayuda para tomar una decisión, acude a un asesor financiero especializado en créditos hipotecarios.

| Factor | Recomendación |

|---|---|

| Tasas de interés | Compara las tasas de interés ofrecidas por diferentes instituciones. |

| Comisiones y costos | Analiza los costos asociados al crédito (comisiones por apertura, gestión, etc.). |

| Condiciones del préstamo | Lee con atención las cláusulas del contrato y asegúrate de comprender los términos. |

| Perfil financiero | Elige un crédito que se ajuste a tu capacidad de pago. |

| Seguridad | Asegúrate de que la institución financiera sea confiable y cuente con una buena reputación. |

3. Documentación y aprobación: Consigue el financiamiento para tu hogar

Una vez que has elegido el crédito hipotecario adecuado, es momento de reunir la documentación necesaria y completar el proceso de solicitud.

Documentación:

| Factor | Recomendación |

|---|---|

| Identificación oficial | Cédula de identidad, pasaporte, etc. |

| Comprobante de ingresos | Boletas de pago, declaraciones de impuestos, etc. |

| Comprobante de domicilio | Recibos de servicios, contrato de arrendamiento, etc. |

| Historial crediticio | Reporte de crédito actualizado. |

| Información sobre la propiedad | Avalúo, planos, etc. |

| Presentación de solicitud | Envía la documentación completa a la institución financiera. |

| Revisión y evaluación | La institución analizará tu solicitud y la información proporcionada. |

| Aprobación del crédito | Recibirás una notificación formal con las condiciones del préstamo. |

| Firma del contrato | Revisa con cuidado el contrato de préstamo antes de firmarlo. |

¿Qué banco te puede dar el 100% de una hipoteca?

En realidad, es muy difícil encontrar un banco que te ofrezca una hipoteca al 100% del valor del inmueble. La mayoría de las entidades financieras te pedirán un enganche (o cuota inicial) que ronda entre el 20% y el 30% del valor de la propiedad. Esto se debe a que los bancos asumen un riesgo al prestarte dinero para comprar una casa, y necesitan asegurar que tienes la capacidad de pagar la hipoteca.

¿Qué alternativas existen a una hipoteca al 100%?

Si bien conseguir una hipoteca al 100% es complicado, hay algunas alternativas que puedes explorar:

- Préstamos hipotecarios con un porcentaje más alto de financiación: Algunos bancos ofrecen préstamos con un porcentaje de financiación que puede llegar al 80% o 90%. Sin embargo, es importante tener en cuenta que las condiciones y tasas de interés serán más elevadas.

- Financiamiento mixto: Es posible que puedas combinar un préstamo hipotecario con otros tipos de financiación, como un crédito personal o un préstamo de un familiar.

- Compraventa con opción de compra: En este caso, se adquiere un derecho de compra sobre la propiedad por un período de tiempo determinado. Durante ese tiempo, se paga un alquiler y al final se tiene la opción de comprar la propiedad.

¿Qué factores influyen en la posibilidad de obtener una hipoteca al 100%?

La posibilidad de obtener una hipoteca al 100% depende de diversos factores:

- Tu situación financiera: El banco evaluará tu historial crediticio, ingresos, deudas, gastos y capacidad de pago.

- El tipo de vivienda: Las viviendas de segunda mano o las que están ubicadas en zonas rurales suelen ser más difíciles de financiar al 100%.

- La entidad financiera: Cada banco tiene sus propias políticas de préstamos hipotecarios. Algunas entidades pueden ser más flexibles que otras en cuanto al porcentaje de financiación que ofrecen.

¿Cuánto se paga por una hipoteca de 150.000 euros a 20 años?

Factores que influyen en el pago de una hipoteca

El pago mensual de una hipoteca de 150.000 euros a 20 años depende de varios factores, incluyendo:

- Tasa de interés: La tasa de interés que se aplica a la hipoteca determinará cuánto se paga en intereses a lo largo del plazo del préstamo. Una tasa de interés más alta resultará en pagos mensuales más altos.

- Tipo de interés: Las hipotecas pueden tener un interés fijo o variable. Con un interés fijo, el pago mensual permanece igual durante todo el plazo del préstamo. Con un interés variable, el pago mensual puede fluctuar según las tasas de interés del mercado.

- Amortización: La amortización se refiere a la cantidad del préstamo que se paga cada mes. Una amortización más alta significará pagos mensuales más altos, pero también reducirá la cantidad total de intereses pagados a lo largo del préstamo.

Ejemplos de pagos mensuales

Para ilustrar cómo los diferentes factores pueden influir en el pago mensual, veamos algunos ejemplos:

- Hipoteca a interés fijo del 2%: Con una tasa de interés fija del 2%, el pago mensual sería de aproximadamente 860 euros.

- Hipoteca a interés variable del 2% con una tasa de interés máxima del 4%: El pago mensual inicial sería de aproximadamente 860 euros. Sin embargo, si la tasa de interés aumenta al 4% en algún momento del plazo del préstamo, el pago mensual aumentaría a aproximadamente 1.130 euros.

Importancia de la planificación financiera

Es fundamental realizar una planificación financiera exhaustiva antes de solicitar una hipoteca. Esto incluye:

- Determinar el presupuesto mensual: Es importante considerar cuánto se puede pagar mensualmente por la hipoteca sin afectar otros gastos importantes.

- Comparar diferentes opciones de hipoteca: Diferentes bancos y entidades financieras ofrecen distintas condiciones y tasas de interés. Es fundamental comparar las opciones para encontrar la más conveniente.

- Considerar el tipo de interés: Se debe analizar si un interés fijo o variable es más adecuado según las necesidades y la tolerancia al riesgo del solicitante.

¿Cuántas nóminas te piden para una hipoteca?

El número de nóminas que te piden para una hipoteca varía según la entidad financiera y el tipo de préstamo. Generalmente, se te solicitarán las últimas 3 a 6 nóminas, aunque algunas entidades pueden solicitar más.

¿Qué información debe contener la nómina?

- Nombre del trabajador: debe coincidir con el solicitante del préstamo.

- Nombre de la empresa: debe ser la misma que la que aparece en tu contrato de trabajo.

- Fecha de la nómina: debe ser reciente, normalmente de los últimos meses.

- Salario bruto: es el importe total que percibes antes de deducciones.

- Salario neto: es el importe que te queda después de las deducciones.

- Deducciones: deben estar detalladas las deducciones por impuestos, Seguridad Social, etc.

¿Qué más puede pedir el banco además de las nóminas?

- Declaración de la renta: para verificar tus ingresos y tus gastos.

- Contrato de trabajo: para comprobar tu antigüedad y tu tipo de contrato.

- Información sobre tus deudas: para evaluar tu capacidad de pago.

- Informe de solvencia: para verificar tu historial crediticio.

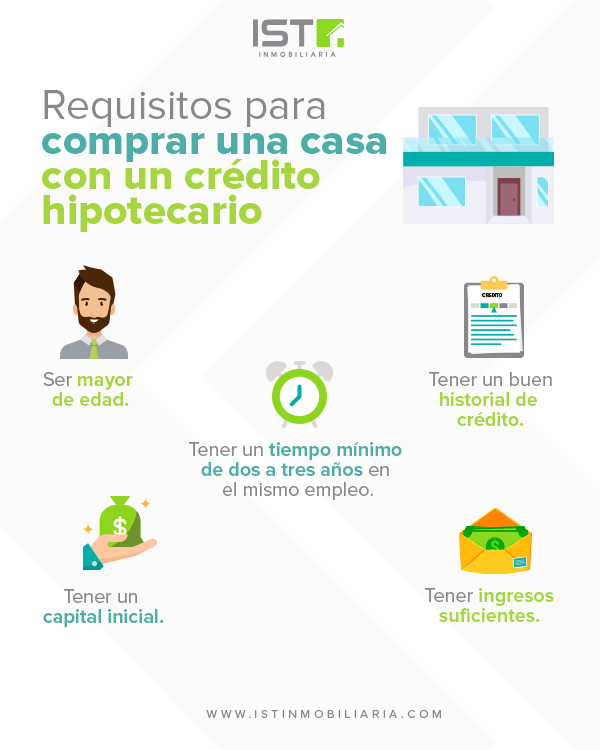

¿Qué necesito para que me den un crédito hipotecario?

Requisitos Personales para un Crédito Hipotecario

Para obtener un crédito hipotecario, las entidades financieras evaluarán tu perfil personal para determinar tu capacidad de pago. Esto incluye:

- Identificación oficial vigente: DNI, pasaporte o cédula de identidad.

- Comprobante de domicilio: Recibo de servicios, contrato de alquiler o escritura de propiedad.

- Comprobante de ingresos: Últimos recibos de sueldo, boletas de honorarios o declaración jurada de ingresos.

- Historial crediticio: Informes de las centrales de riesgo que demuestren tu buen comportamiento en pagos anteriores.

- Edad: Tener la edad mínima establecida por la entidad financiera.

Requisitos de la Propiedad

La propiedad que deseas adquirir también será evaluada para determinar su viabilidad como garantía del crédito:

- Título de propiedad: Escritura pública o documento legal que acredita la propiedad del inmueble.

- Avalúo: Un profesional certificado debe realizar una tasación para determinar el valor comercial de la propiedad.

- Planos de construcción: Se requieren para verificar la legalidad de la construcción y su estado actual.

- Certificados de no adeudo: Es necesario demostrar que la propiedad está libre de deudas como impuestos o contribuciones.

Requisitos del Crédito

Las entidades financieras establecen diferentes condiciones para otorgar el crédito hipotecario:

- Monto del crédito: Se determina en base a la capacidad de pago del solicitante y el valor de la propiedad.

- Plazo del crédito: El tiempo que tienes para pagar el préstamo, que puede variar entre 10 y 30 años.

- Tasa de interés: El porcentaje que se cobrará por el uso del dinero prestado, que puede ser fija o variable.

- Comisión por apertura: Un pago inicial que se realiza al inicio del crédito.

- Seguro de desgravamen: Protege el crédito en caso de fallecimiento del titular.

Preguntas frecuentes

¿Cuáles son los requisitos básicos para solicitar un crédito hipotecario?

Para solicitar un crédito hipotecario, generalmente se necesitan cumplir con los siguientes requisitos básicos:

- Ser mayor de edad: Es necesario tener la mayoría de edad para poder contraer obligaciones financieras.

- Identificación oficial vigente: Como pasaporte, cédula de identidad o licencia de conducir.

- Comprobante de ingresos: Puede ser un recibo de sueldo, estados de cuenta bancarios o declaraciones de impuestos.

- Historial crediticio positivo: Un buen historial de pagos demuestra la capacidad de pago del solicitante.

- Enganche o pago inicial: La cantidad de dinero que se debe pagar al inicio del préstamo. El porcentaje del enganche puede variar dependiendo de la institución financiera.

- Aval o garantía: En algunos casos, se puede solicitar un aval o garantía para respaldar el préstamo. Esto puede ser una propiedad, un vehículo o una persona que se compromete a pagar la deuda en caso de que el solicitante no pueda hacerlo.

Es importante tener en cuenta que estos requisitos pueden variar dependiendo de la institución financiera y del tipo de crédito hipotecario que se solicita. Se recomienda consultar con un asesor financiero para obtener información más precisa sobre los requisitos específicos para cada caso.

¿Qué documentos debo presentar para solicitar un crédito hipotecario?

Para solicitar un crédito hipotecario, normalmente se necesitan presentar los siguientes documentos:

- Identificación oficial vigente: Como pasaporte, cédula de identidad o licencia de conducir.

- Comprobante de ingresos: Puede ser un recibo de sueldo, estados de cuenta bancarios o declaraciones de impuestos.

- Historial crediticio: Puede obtenerse en las Sociedades de Información Crediticia (SIC). Este documento muestra el historial de pago de deudas del solicitante.

- Comprobante de domicilio: Puede ser una factura de servicios públicos, un contrato de arrendamiento o una carta de residencia.

- Información sobre la propiedad: Si se trata de una vivienda nueva, se necesita un proyecto de construcción. Si es una vivienda usada, se necesita un título de propiedad.

- Aval o garantía: En algunos casos, se puede solicitar un aval o garantía para respaldar el préstamo. Esto puede ser una propiedad, un vehículo o una persona que se compromete a pagar la deuda en caso de que el solicitante no pueda hacerlo.

Es importante tener en cuenta que estos documentos pueden variar dependiendo de la institución financiera y del tipo de crédito hipotecario que se solicita. Se recomienda consultar con un asesor financiero para obtener información más precisa sobre los documentos específicos para cada caso.

¿Cuánto tiempo tarda en aprobarse un crédito hipotecario?

El tiempo que tarda en aprobarse un crédito hipotecario puede variar dependiendo de la institución financiera y de la complejidad de la solicitud. En general, el proceso puede durar entre 15 y 30 días hábiles.

Sin embargo, este tiempo puede ser más corto o más largo dependiendo de diversos factores, como:

- Completitud de la documentación: Cuanto más completa esté la documentación, más rápido será el proceso de evaluación.

- Historial crediticio del solicitante: Un buen historial crediticio puede acelerar el proceso de aprobación.

- Valor de la propiedad: La evaluación de la propiedad puede tomar tiempo.

- Cantidad del préstamo solicitado: Los préstamos más grandes pueden tardar más en aprobarse.

Se recomienda consultar con un asesor financiero para obtener información más precisa sobre el tiempo de aprobación del crédito hipotecario en cada caso.

¿Qué tipos de créditos hipotecarios existen?

Existen diversos tipos de créditos hipotecarios, cada uno con sus características y beneficios específicos. Algunos de los más comunes son:

- Crédito hipotecario tradicional: Este tipo de crédito se otorga a un plazo fijo, con una tasa de interés fija o variable, y se puede utilizar para comprar una vivienda nueva o usada.

- Crédito hipotecario para vivienda nueva: Este crédito está diseñado específicamente para la compra de viviendas nuevas, y suele ofrecer tasas de interés preferenciales.

- Crédito hipotecario para vivienda usada: Este crédito está diseñado para la compra de viviendas usadas, y puede ofrecer tasas de interés más altas que el crédito para vivienda nueva.

- Crédito hipotecario para remodelación: Este crédito se puede utilizar para remodelar o ampliar una vivienda ya existente.

- Crédito hipotecario para construcción: Este crédito se utiliza para financiar la construcción de una vivienda.

- Crédito hipotecario para adquisición de terrenos: Este crédito se puede utilizar para la compra de terrenos para la construcción de una vivienda.

Se recomienda consultar con un asesor financiero para obtener información más precisa sobre los diferentes tipos de créditos hipotecarios disponibles y para elegir el que mejor se adapte a las necesidades de cada persona.

Si quieres conocer otros artículos parecidos a ¿Cómo solicitar un crédito hipotecario fácilmente? puedes visitar la categoría Crédito.