¿Qué porcentaje de salario destinar al ahorro?

En la compleja gestión de nuestras finanzas personales, determinar el porcentaje de salario que debemos destinar al ahorro es una decisión crucial.

Este artículo explorará los factores a considerar para establecer un porcentaje de ahorro óptimo, guiándote a través de estrategias y pautas para planificar tu futuro financiero con confianza.

¿Cuánto dinero deberías estar ahorrando cada mes?

¿Qué es una tasa de ahorro saludable?

No existe un porcentaje único que funcione para todos, ya que las necesidades y las circunstancias financieras de cada persona son diferentes. Sin embargo, una regla general es ahorrar al menos el 10% de tus ingresos cada mes. Esta tasa de ahorro te ayudará a construir un fondo de emergencia, pagar deudas y alcanzar tus objetivos financieros a largo plazo.

Factores que influyen en tu tasa de ahorro

Hay muchos factores que pueden influir en cuánto deberías estar ahorrando, como:

| Factor | Descripción |

|---|---|

| Edad | Cuanto más joven eres, más tiempo tienes para invertir y hacer crecer tu dinero, por lo que puedes permitirte ahorrar un porcentaje más pequeño. |

| Ingresos | Si ganas más dinero, es posible que puedas permitirte ahorrar un porcentaje más grande. |

| Gastos | Si tienes muchos gastos, como alquiler, pago de préstamos o manutención de los hijos, es posible que tengas que ahorrar un porcentaje más pequeño. |

| Objetivos financieros | Si tienes objetivos financieros específicos, como comprar una casa, invertir en la educación de tus hijos o jubilarte, es posible que debas ahorrar un porcentaje más grande. |

Consejos para aumentar tu tasa de ahorro

A continuación, te presentamos algunos consejos para aumentar tu tasa de ahorro:

| Consejo | Descripción |

|---|---|

| Establece un presupuesto | Un presupuesto te ayudará a controlar tus gastos y a identificar áreas donde puedes reducir el gasto. |

| Automatiza tus ahorros | Configura transferencias automáticas regulares de tu cuenta corriente a tu cuenta de ahorros. |

| Busca formas de aumentar tus ingresos | Considera trabajar horas extras, encontrar un trabajo secundario o invertir en tus habilidades. |

| Reduce tus gastos innecesarios | Identifica áreas donde puedes reducir el gasto, como entretenimiento, comida o compras por impulso. |

¿Qué porcentaje de sueldo se debe ahorrar?

¿Cuánto dinero debes ahorrar?

No existe un porcentaje único que se aplique a todos, ya que el porcentaje ideal de ahorro depende de diversos factores como:

- Tus ingresos: Si ganas más, puedes permitirte ahorrar un porcentaje mayor.

- Tus gastos: Si tus gastos son altos, tendrás que ahorrar menos para cubrir tus necesidades básicas.

- Tus objetivos financieros: Si tienes objetivos a corto plazo, como la compra de un coche o la entrada de una casa, necesitarás ahorrar más.

- Tu tolerancia al riesgo: Si eres conservador, puedes optar por ahorrar un porcentaje mayor.

- Tu edad: Cuanto más joven seas, más tiempo tienes para ahorrar para el futuro.

Recomendaciones generales para el ahorro

- El 20%: Un porcentaje comúnmente recomendado es el 20% de tu ingreso neto (después de impuestos). Este porcentaje te permite cubrir tus necesidades y, a la vez, crear un fondo de emergencia y alcanzar tus objetivos financieros a mediano y largo plazo.

- El 10%: Un porcentaje más conservador es el 10% del ingreso neto. Es una buena opción si te estás iniciando en el ahorro o si tienes un presupuesto ajustado.

- El 5%: Si apenas empiezas a ahorrar, comenzar con un 5% puede ser un buen punto de partida. A medida que tu presupuesto se amplía, puedes ir incrementando este porcentaje.

Cómo aumentar tu porcentaje de ahorro

- Reducir gastos innecesarios: Identifica gastos que puedes recortar, como suscripciones, servicios o compras impulsivas.

- Buscar alternativas más económicas: Busca productos o servicios más baratos, como marcas de supermercado más económicas o planes de telefonía móvil más básicos.

- Generar ingresos adicionales: Encuentra una segunda fuente de ingresos, como un trabajo por cuenta propia, un empleo a tiempo parcial o la venta de objetos en línea.

- Automatizar el ahorro: Configura una transferencia automática de una parte de tu sueldo a una cuenta de ahorro cada mes.

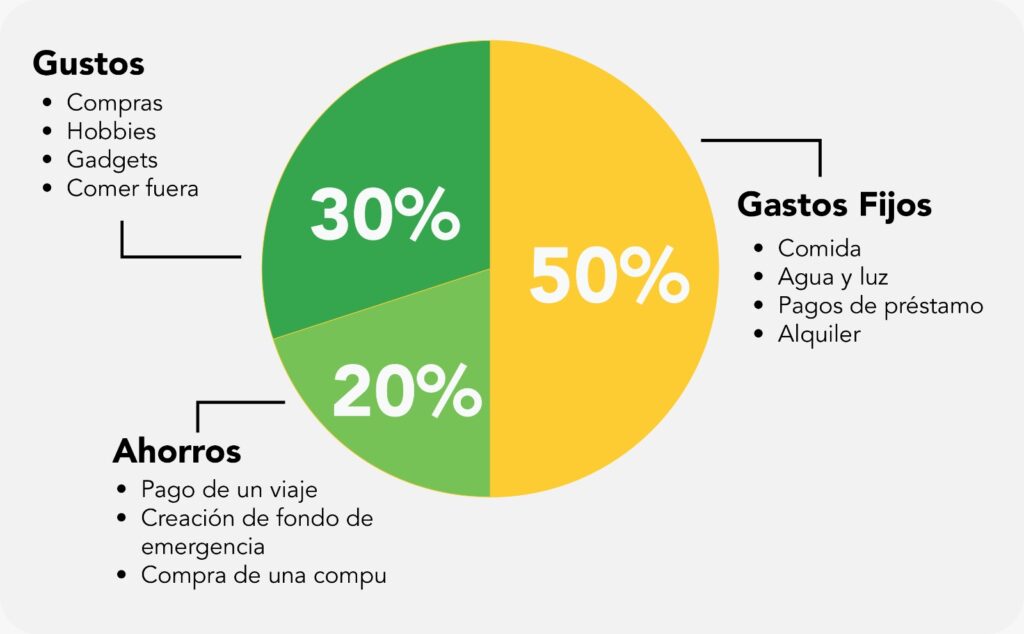

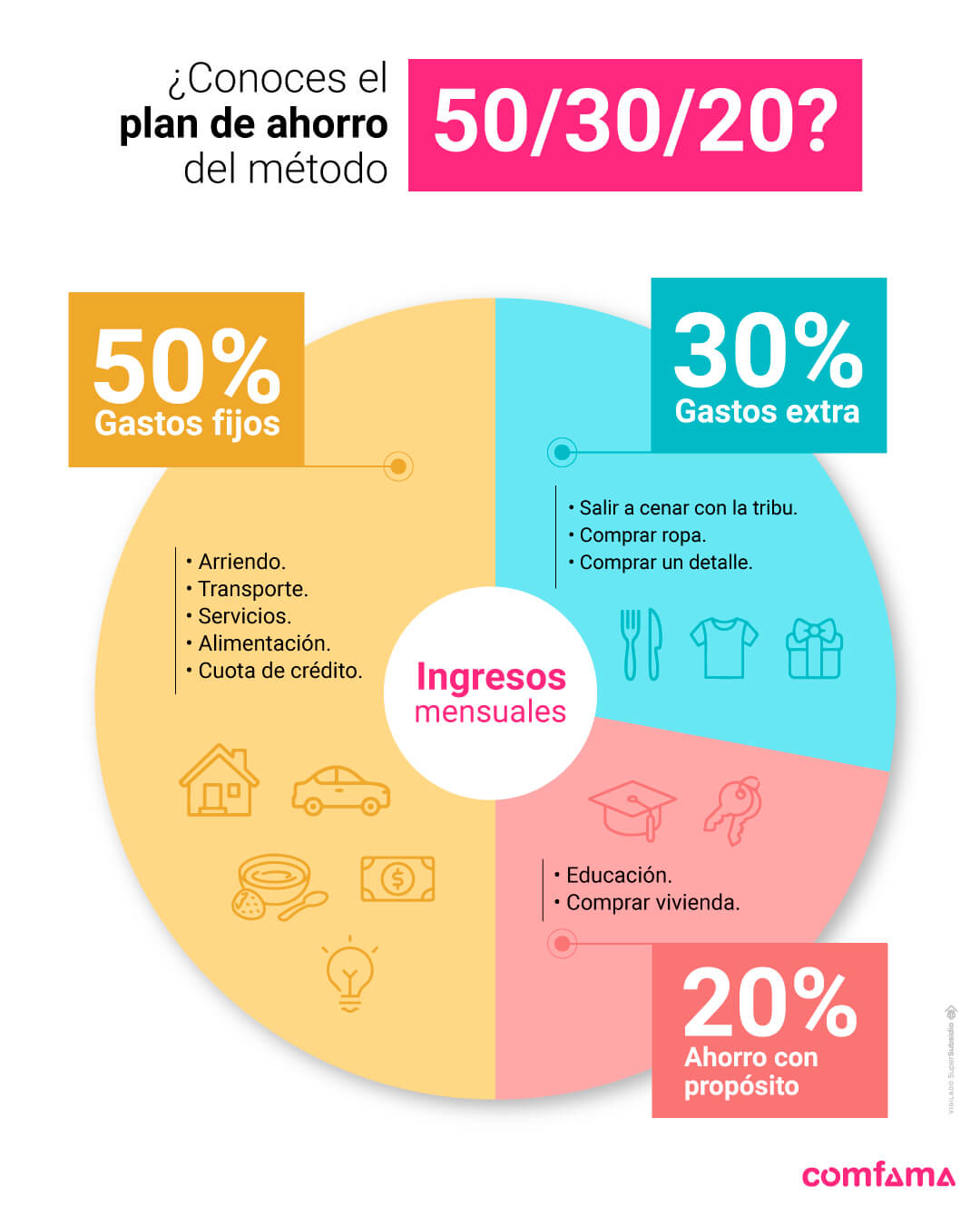

¿Qué es la regla 50/30/20?

La regla 50/30/20 es un método de presupuesto simple que te ayuda a administrar tu dinero de forma eficiente. Esta regla establece que debes dividir tus ingresos mensuales en tres categorías:

- Necesidades (50%): Aquí se incluyen los gastos esenciales para tu supervivencia, como la renta, la comida, los servicios públicos, el transporte y la atención médica.

- Deseos (30%): Esta categoría abarca los gastos discrecionales que te dan placer, como el entretenimiento, las comidas fuera de casa, la ropa y las vacaciones.

- Ahorros e inversiones (20%): Este porcentaje está reservado para el futuro, para cubrir emergencias, pagar deudas, ahorrar para la jubilación o realizar inversiones.

Beneficios de la regla 50/30/20

- Control del gasto: La regla 50/30/20 te ayuda a tener una visión clara de a dónde va tu dinero y a identificar áreas donde puedes reducir gastos.

- Ahorro consciente: Al destinar un 20% de tus ingresos a ahorros e inversiones, estás dando un paso importante hacia tu seguridad financiera.

- Equilibrio entre necesidades y deseos: La regla 50/30/20 te permite disfrutar de tus deseos sin comprometer tu futuro financiero.

Adaptar la regla 50/30/20 a tus necesidades

- Flexibilidad: La regla 50/30/20 es una guía, no una ley inquebrantable. Puedes ajustar los porcentajes según tus circunstancias.

- Prioridades: Si tus necesidades son mayores, puedes aumentar el porcentaje del 50% y reducir los porcentajes de los deseos o los ahorros.

- Metas financieras: Si tienes objetivos financieros específicos, como comprar una casa o pagar deudas, puedes ajustar el porcentaje del 20% para aumentar el ahorro.

¿Qué es la regla 70/20/10 del ahorro?

La regla 70/20/10 es una guía financiera que propone dividir tus ingresos mensuales en tres categorías:

- Necesidades (70%): Esto incluye gastos básicos como la vivienda, alimentos, transporte, servicios públicos y pagos de deudas.

- Ahorros e inversiones (20%): Esta porción se destina a construir tu fondo de emergencia, ahorros para metas a corto y largo plazo, y a invertir para generar riqueza.

- Gasto discrecional (10%): Esta categoría incluye gastos que son opcionales y destinados a tu entretenimiento, ocio, viajes, compras no esenciales, etc.

Beneficios de la regla 70/20/10

- Control presupuestario: Te ayuda a tener un mejor control de tu dinero, ya que te obliga a planificar tus gastos y a priorizar tus necesidades.

- Construcción de hábitos de ahorro: Al destinar una parte significativa de tus ingresos al ahorro, fomentas el hábito de la disciplina financiera.

- Seguridad financiera: Con un fondo de emergencia bien establecido, puedes afrontar imprevistos sin afectar tu estabilidad financiera.

Consideraciones importantes

- Flexibilidad: La regla 70/20/10 es solo una guía, puedes adaptarla a tus necesidades y circunstancias. Si tienes un ingreso bajo, es posible que tengas que reducir el porcentaje de ahorro o aumentar el de necesidades.

- Prioridades individuales: Dependiendo de tus objetivos financieros, puedes ajustar las proporciones de la regla. Si tu prioridad es pagar una deuda, podrías destinar un porcentaje mayor a la categoría de necesidades.

- Constancia y disciplina: El éxito de la regla 70/20/10 reside en la constancia y la disciplina a la hora de seguirla. Es importante hacer un seguimiento de tu presupuesto y realizar ajustes cuando sea necesario.

¿Qué porcentaje de ahorro se debe invertir?

No existe una respuesta única a esta pregunta, ya que el porcentaje ideal de ahorro que se debe invertir depende de diversos factores personales, como:

- Edad y horizonte de inversión: A mayor edad y menor horizonte de inversión, se suele optar por inversiones más conservadoras con menor riesgo.

- Tolerancia al riesgo: Cada persona tiene una tolerancia al riesgo diferente. Aquellos con mayor tolerancia pueden invertir en activos más volátiles, mientras que aquellos con menor tolerancia prefieren inversiones más seguras.

- Objetivos financieros: Los objetivos financieros a corto plazo, como la compra de una casa, requieren inversiones más conservadoras, mientras que los objetivos a largo plazo, como la jubilación, pueden permitir inversiones más agresivas.

Recomendaciones generales

En general, se recomienda que los ahorros se diversifiquen entre diferentes clases de activos, como acciones, bonos, bienes raíces e incluso criptomonedas, para reducir el riesgo. Sin embargo, es importante asesorarse con un profesional financiero para determinar la mejor estrategia de inversión personalizada.

- Invertir en acciones puede ofrecer mayores ganancias a largo plazo, pero también conlleva mayor riesgo.

- Invertir en bonos es una opción más conservadora, pero también ofrece menores rendimientos.

- Invertir en bienes raíces puede proporcionar ingresos por alquiler y apreciación del capital, pero requiere una mayor inversión inicial.

- Invertir en criptomonedas es una opción relativamente nueva y altamente volátil.

Consideraciones adicionales

Es importante considerar los costes asociados a la inversión, como las comisiones de gestión, los gastos de corretaje y los impuestos. También es crucial investigar a fondo cualquier oportunidad de inversión antes de comprometerse con ella.

- Diversificar la cartera de inversión es esencial para reducir el riesgo.

- Rebalancear la cartera periódicamente es importante para mantener una exposición adecuada a los diferentes activos.

- Monitorear el rendimiento de la inversión es vital para realizar ajustes necesarios en la estrategia.

Preguntas frecuentes

¿Qué porcentaje de mi salario debería destinar al ahorro?

No existe un porcentaje único para todos, ya que la cantidad que puedes destinar al ahorro depende de tu situación personal, tus ingresos, tus gastos y tus objetivos financieros. Sin embargo, un buen punto de partida es intentar ahorrar al menos el 10% de tu salario neto.

Si bien este porcentaje puede parecer pequeño, con el tiempo puede generar una cantidad significativa de ahorros. Además, considera tus metas financieras. Si estás planeando comprar una casa, invertir en tu educación o viajar, es posible que debas ahorrar un porcentaje mayor de tu salario.

Recuerda que también puedes aumentar tu porcentaje de ahorro a medida que tus ingresos aumenten. Un buen consejo es aumentar tu porcentaje de ahorro cada vez que recibas un aumento de sueldo o un bono.

¿Cómo puedo saber si estoy ahorrando lo suficiente?

Puedes utilizar la regla 50/30/20 para determinar si estás ahorrando lo suficiente. Esta regla sugiere que el 50% de tu salario neto se destine a necesidades esenciales como vivienda, comida, transporte y servicios básicos. El 30% debe utilizarse para gastos discrecionales como entretenimiento, viajes y compras. Y el 20% restante debe destinarse al ahorro y el pago de deudas.

Si estás ahorrando menos del 20% de tu salario, es posible que debas considerar reducir tus gastos o aumentar tus ingresos. Si no estás seguro de dónde empezar, puedes crear un presupuesto para tener una mejor visión de dónde se va tu dinero.

¿Cuáles son los beneficios de ahorrar?

Ahorrar tiene muchos beneficios, tanto a corto como a largo plazo. A corto plazo, ahorrar te puede ayudar a enfrentar gastos inesperados, como reparaciones de emergencia o una pérdida de trabajo. A largo plazo, ahorrar te puede permitir alcanzar tus metas financieras, como comprar una casa, invertir en tu educación, viajar o disfrutar de tu jubilación.

También puede ayudarte a construir un colchón financiero, lo que te da tranquilidad y seguridad en caso de que se presente una situación inesperada.

¿Cómo puedo empezar a ahorrar?

Para empezar a ahorrar, puedes establecer un objetivo financiero específico y determinar cuánto necesitas ahorrar para alcanzarlo. Luego, puedes crear un presupuesto y buscar formas de reducir tus gastos.

También puedes automatizar tus ahorros configurando una transferencia automática de tu cuenta corriente a tu cuenta de ahorros. Esto te ayudará a ahorrar sin tener que pensar en ello.

Recuerda que no importa cuánto puedas ahorrar, cualquier cantidad, por pequeña que sea, es un paso en la dirección correcta. ¡Empieza hoy mismo!

Si quieres conocer otros artículos parecidos a ¿Qué porcentaje de salario destinar al ahorro? puedes visitar la categoría Ahorro.