¿Qué tipos de crédito son mejores para negocios?

En el panorama empresarial actual, donde la competencia es feroz y el capital es esencial, la obtención de crédito se ha convertido en un aspecto crucial para el éxito de las empresas.

Con tantas opciones de crédito disponibles, cada una con sus propias ventajas y desventajas, identificar los tipos de crédito más adecuados para las necesidades específicas de un negocio puede ser una tarea desalentadora.

Este artículo tiene como objetivo navegar a los propietarios de negocios a través del laberinto de opciones de crédito, proporcionando una descripción detallada de los diferentes tipos de crédito y sus beneficios y debilidades potenciales.

Al comprender los entresijos de cada opción, las empresas pueden tomar decisiones informadas que impulsarán su crecimiento y prosperidad.

Eligiendo el crédito perfecto para tu negocio: ¿Qué opciones se adaptan a tus necesidades?

Crédito para capital de trabajo: Impulsando la liquidez diaria

El crédito para capital de trabajo es fundamental para cubrir las necesidades operativas cotidianas de tu empresa, desde el pago de proveedores hasta la compra de inventario. Este tipo de crédito te brinda la flexibilidad necesaria para mantener la solvencia a corto plazo y así operar sin interrupciones.

| Tipo de crédito | Descripción | Beneficios |

|---|---|---|

| Línea de crédito | Un monto de dinero disponible para utilizar cuando lo necesites, con pagos de intereses solo sobre el saldo utilizado. | Flexibilidad, acceso rápido a efectivo. |

| Préstamo a corto plazo | Un préstamo con plazo de devolución corto (usualmente menos de un año) para cubrir necesidades urgentes. | Rapidez, ideal para necesidades inmediatas. |

| Factoring | Venta de tus facturas a un factor que te adelanta el dinero y se encarga de cobrar a tus clientes. | Acelera el flujo de caja, libera capital. |

Crédito para inversión: Expandiendo tus horizontes

Para invertir en el crecimiento de tu negocio, como la adquisición de maquinaria, la renovación de instalaciones o el desarrollo de nuevos productos, el crédito para inversión es tu aliado. Este tipo de financiación te permite financiar proyectos a largo plazo que impulsan el crecimiento y la rentabilidad de tu empresa.

| Tipo de crédito | Descripción | Beneficios |

|---|---|---|

| Préstamo a largo plazo | Un préstamo con plazo de devolución superior a un año, ideal para financiar proyectos a largo plazo. | Cuotas fijas, planificación financiera estable. |

| Préstamo para maquinaria y equipo | Un crédito específico para la compra de activos fijos, con opciones de amortización flexibles. | Tasa de interés competitiva, opciones de financiación personalizadas. |

| Leasing | Arrendamiento financiero de activos fijos, con opción de compra al final del contrato. | Flexibilidad, posibilidad de acceder a tecnología actualizada. |

Crédito para emergencias: Brindando estabilidad en momentos difíciles

En situaciones inesperadas, como una crisis financiera o un evento desafortunado, contar con un crédito para emergencias puede evitar el cierre de tu negocio. Este tipo de crédito te ofrece una red de seguridad que te permite afrontar dificultades imprevistas y mantener la continuidad de tu empresa.

| Tipo de crédito | Descripción | Beneficios |

|---|---|---|

| Línea de crédito de emergencia | Una línea de crédito especial para situaciones urgentes, con acceso rápido a efectivo. | Flexibilidad, tranquilidad ante imprevistos. |

| Préstamo puente | Un préstamo de corto plazo para cubrir necesidades financieras mientras se espera la aprobación de un crédito más grande. | Solución temporal, evita interrupciones en el flujo de caja. |

¿Qué tipo de financiamiento es mejor para un negocio?

No existe una respuesta única a la pregunta de qué tipo de financiamiento es mejor para un negocio.

La mejor opción dependerá de varios factores, como el tamaño del negocio, su etapa de desarrollo, su historial crediticio, el propósito del financiamiento, y la tolerancia al riesgo del dueño.

Tipos de financiamiento para un negocio

Existen diversos tipos de financiamiento disponibles para las empresas, algunos de los más comunes son:

- Préstamos Bancarios: Los préstamos bancarios son una forma común de financiamiento para las empresas. Se basan en un acuerdo formal que incluye un monto específico, un plazo para el pago y un interés que se debe pagar. Pueden ser de diferentes tipos, como préstamos comerciales, líneas de crédito, o préstamos para equipo.

- Capital Privado: El capital privado proviene de inversores que buscan obtener una participación en una empresa a cambio de una inversión. Es una forma de financiamiento que se utiliza generalmente para empresas en etapas de crecimiento o desarrollo.

- Financiamiento Colectivo: El financiamiento colectivo permite a las empresas recaudar dinero de un gran número de personas a través de plataformas online. Es una opción popular para emprendedores, ya que ofrece la posibilidad de obtener fondos de una comunidad de apoyo.

- Subvenciones: Las subvenciones son fondos que se conceden a las empresas sin la obligación de devolución. Se basan en criterios específicos que deben cumplir las empresas para acceder a las mismas.

- Financiamiento del Gobierno: Algunos gobiernos ofrecen programas de financiamiento específicos para empresas en diferentes sectores. Es importante investigar las opciones disponibles en el territorio donde opera la empresa.

Factores a considerar al elegir un financiamiento

Antes de elegir un tipo de financiamiento, es importante tener en cuenta los siguientes factores:

- Costo del financiamiento: El costo del financiamiento se refiere a la cantidad de interés que se debe pagar por el préstamo o la inversión. Es importante comparar las opciones de financiamiento disponibles para elegir la que tenga el costo más bajo.

- Condiciones del financiamiento: Las condiciones del financiamiento se refieren a los términos del préstamo o la inversión. Es importante considerar el plazo de pago, las tasas de interés, los requisitos de garantía, y otras condiciones relevantes.

- Flexibilidad del financiamiento: La flexibilidad del financiamiento se refiere a la posibilidad de ajustar el monto del préstamo o la inversión a las necesidades del negocio. Es importante elegir una opción que permita flexibilidad en caso de que las necesidades del negocio cambien.

- Impacto en el control de la empresa: Algunas opciones de financiamiento, como el capital privado, pueden implicar la pérdida de control de la empresa. Es importante considerar el impacto que tendrá el financiamiento en el control de la empresa.

¿Qué préstamos son los que les dan a las empresas?

Préstamos para Capital de Trabajo

Estos préstamos se destinan a cubrir las necesidades operativas diarias de una empresa, como el pago de salarios, proveedores, rentas y servicios. Son esenciales para mantener la fluidez de la operación diaria.

- Préstamos comerciales: Se otorgan para cubrir necesidades generales de capital de trabajo, sin una finalidad específica.

- Líneas de crédito: Permiten a la empresa acceder a un monto de dinero preaprobado durante un periodo determinado, pudiendo retirar y devolver fondos según sus necesidades.

- Factoring: La empresa vende sus facturas a un tercero que le paga una cantidad menor por ellas, obteniendo liquidez inmediata.

Préstamos para Inversión

Estos préstamos permiten a las empresas financiar proyectos de inversión, como la compra de maquinaria, equipo, tecnología, expansión de la planta o la adquisición de otra empresa.

- Préstamos de proyecto: Se conceden para financiar un proyecto específico, con un plan de pago ligado a los ingresos del mismo.

- Préstamos para activos fijos: Se usan para la compra de activos que se consideran bienes de largo plazo, como maquinaria o inmuebles.

- Préstamos para fusiones y adquisiciones: Se destinan a financiar la adquisición de otra empresa, con un plan de pago ligado a los ingresos de la nueva entidad.

Préstamos para Consolidación de Deuda

Estos préstamos permiten a las empresas obtener un nuevo préstamo con mejores condiciones para pagar otras deudas existentes, con el objetivo de reducir el pago total de intereses y el tiempo de devolución.

- Préstamos para consolidación de deuda: Se utilizan para pagar una o más deudas existentes con una sola entidad, logrando un pago mensual único con mejores condiciones.

- Préstamos para reestructuración de deuda: Permiten a la empresa negociar nuevas condiciones con sus acreedores, como plazos más largos o tasas de interés más bajas, para facilitar el pago de su deuda.

¿Cuándo conviene usar un crédito?

¿Cuándo es adecuado solicitar un crédito?

Utilizar un crédito puede ser una herramienta útil para alcanzar tus objetivos financieros, pero es crucial considerar cuidadosamente si realmente lo necesitas y si te encuentras en una situación favorable para asumir un compromiso de pago.

- Para cubrir gastos inesperados: Si te enfrentas a un gasto imprevisto, como una reparación de emergencia en tu automóvil o una enfermedad que requiere atención médica, un crédito puede proporcionarte la liquidez necesaria para afrontar la situación. Sin embargo, es fundamental que tengas un plan de pago claro y que puedas cubrir las cuotas mensuales sin comprometer tu estabilidad financiera.

- Para realizar inversiones a largo plazo: Un crédito puede ser una herramienta para financiar inversiones que te permitan generar ingresos a futuro, como comprar un inmueble para alquiler o iniciar un negocio. Es esencial que evalúes cuidadosamente el potencial de rentabilidad de la inversión y que te asegures de que podrás hacer frente a las cuotas del crédito.

- Para consolidar deudas: Si tienes varias deudas con intereses altos, un crédito con una tasa de interés más baja puede ayudarte a consolidarlas en un solo pago, reduciendo tus pagos mensuales. Recuerda que esta estrategia solo te beneficiará si puedes mantener tus pagos al día y no contraes nuevas deudas.

¿Cuándo debes evitar solicitar un crédito?

Aunque el crédito puede ser una herramienta útil, hay situaciones en las que es mejor evitarlo:

- Cuando no tienes un plan de pago claro: Solicitar un crédito sin un plan de pago específico aumenta el riesgo de caer en mora y de que tu situación financiera se complique. Es importante tener un presupuesto claro y un plan de pago realista para evitar problemas futuros.

- Cuando tienes un historial crediticio negativo: Si tienes un historial crediticio deficiente, las entidades financieras podrían negarte el crédito o ofrecerte condiciones menos favorables. Trabaja en mejorar tu historial crediticio antes de solicitar un nuevo crédito.

- Cuando no puedes cubrir tus gastos básicos: Utilizar el crédito para cubrir gastos básicos como alimentación, vivienda o transporte puede ser una señal de que tu situación financiera es precaria. Es importante priorizar tus gastos y buscar alternativas para evitar depender del crédito para necesidades esenciales.

¿Qué debes tener en cuenta al solicitar un crédito?

Antes de solicitar un crédito, es fundamental considerar varios factores:

- Tasa de interés: Comparar las tasas de interés ofrecidas por diferentes entidades financieras es crucial para obtener la mejor opción.

- Comisiones: Además de la tasa de interés, hay otras comisiones que pueden aumentar el costo total del crédito. Asegúrate de conocer todas las comisiones asociadas al crédito antes de firmar el contrato.

- Plazo de pago: Elegir un plazo de pago adecuado te permitirá distribuir el pago del crédito en cuotas más pequeñas y administrar mejor tu presupuesto.

- Requisitos: Asegúrate de cumplir con los requisitos exigidos por la entidad financiera para obtener el crédito.

- Tus posibilidades de pago: Evalúa tu situación financiera y asegúrate de que podrás hacer frente a los pagos mensuales del crédito sin comprometer tu estabilidad financiera.

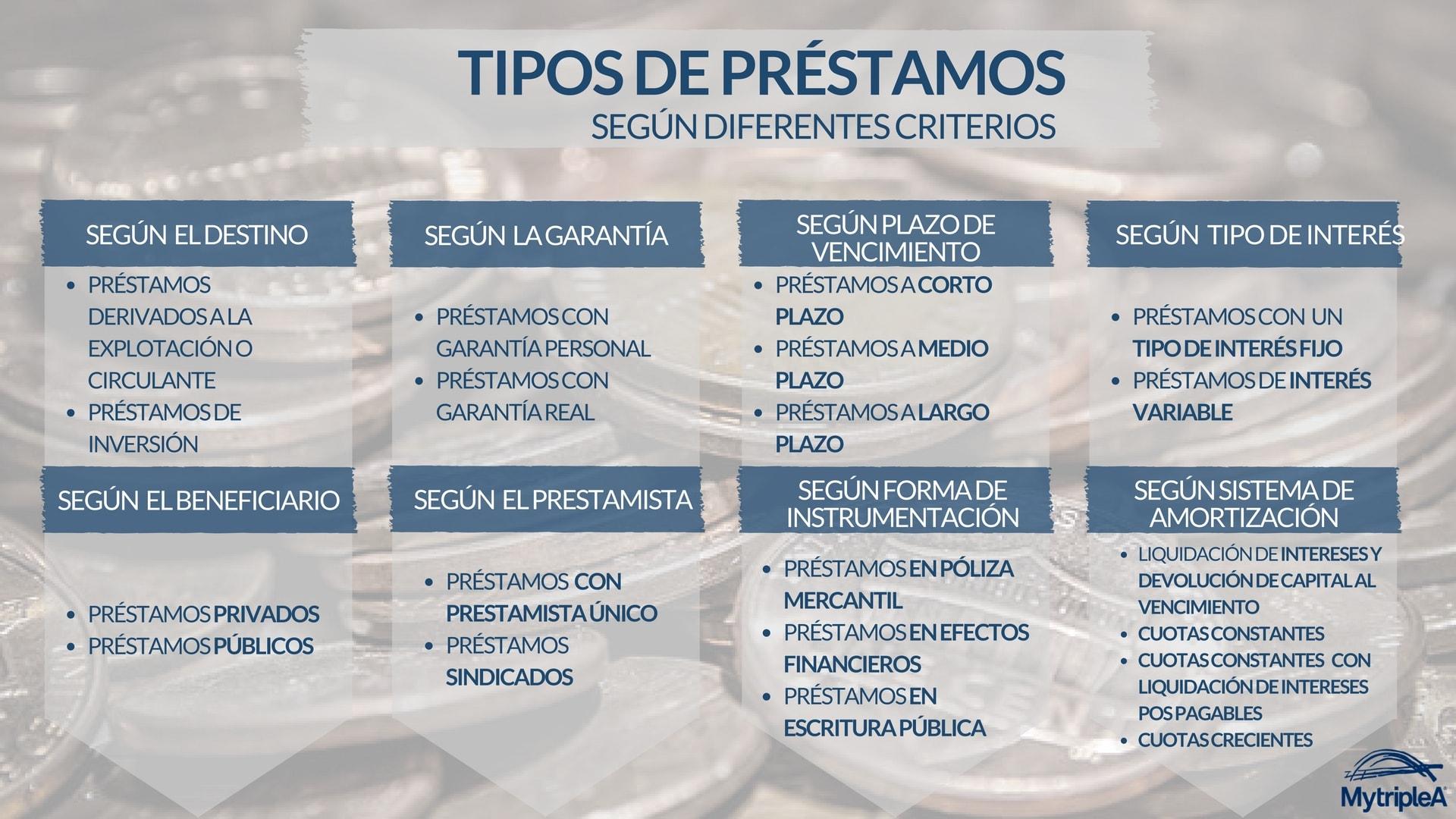

¿Qué tipos de crédito hay?

Tipos de crédito por su finalidad

Este tipo de clasificación se basa en el propósito específico para el que se destina el crédito.

- Crédito al consumo: Destinado a financiar la adquisición de bienes y servicios para el uso personal del solicitante, como electrodomésticos, viajes, educación o reparaciones del hogar.

- Crédito hipotecario: Se utiliza para la compra de inmuebles, ya sea para vivienda propia, alquiler o inversión.

- Crédito automotriz: Se destina a financiar la compra de vehículos nuevos o usados.

- Crédito personal: Se utiliza para cubrir necesidades personales no especificadas, como deudas, gastos médicos o viajes.

- Crédito empresarial: Se destina a financiar las operaciones de una empresa, como la compra de maquinaria, la construcción de instalaciones o el capital de trabajo.

Tipos de crédito por su origen

Esta clasificación se basa en la entidad que otorga el crédito.

- Crédito bancario: Otorgado por entidades financieras tradicionales como bancos.

- Crédito no bancario: Otorgado por instituciones financieras no bancarias, como financieras, cooperativas de crédito o empresas de crédito online.

- Crédito informal: Otorgado por personas o empresas no reguladas por las instituciones financieras, como préstamos entre familiares o amigos.

Tipos de crédito por su forma de pago

Esta clasificación se basa en la forma en que se realizan los pagos del crédito.

- Crédito revolving: Permite realizar pagos a plazos, pero también realizar retiros de efectivo o compras adicionales, generando intereses sobre el saldo restante.

- Crédito preautorizado: Se concede un límite de crédito preestablecido que puede ser utilizado en cualquier momento, con un interés fijo y un plazo de pago determinado.

- Crédito con tarjeta de crédito: Se utiliza a través de una tarjeta de crédito, que permite realizar compras y pagos a plazos, con un límite de crédito y un interés variable.

Preguntas frecuentes

¿Qué tipo de crédito es mejor para un negocio pequeño?

La mejor opción de crédito para un negocio pequeño depende de varios factores, como el tamaño de tu negocio, tu historial crediticio, tus necesidades de financiamiento y tus plazos. Sin embargo, algunos de los tipos de crédito más comunes para negocios pequeños incluyen:

- Líneas de crédito comerciales: Estas líneas de crédito te permiten acceder a una cantidad fija de dinero que puedes utilizar y pagar a tu propio ritmo, con intereses solo sobre el saldo utilizado. Son ideales para necesidades de financiamiento a corto plazo, como comprar inventario o cubrir gastos operativos.

- Préstamos comerciales: Estos préstamos ofrecen una cantidad fija de dinero con un plazo de pago específico y una tasa de interés fija. Pueden ser una buena opción para necesidades de financiamiento a largo plazo, como la compra de equipos o la expansión del negocio.

- Tarjetas de crédito comerciales: Similares a las tarjetas de crédito personales, te permiten obtener crédito para compras comerciales y acumular recompensas. Son una buena opción para pequeñas compras y gastos regulares.

- Financiamiento alternativo: Incluye opciones como préstamos de proveedores, financiamiento de crowdfunding o préstamos de capital privado, que pueden ser útiles para startups o negocios con acceso limitado al crédito tradicional.

Es importante comparar las diferentes opciones de crédito disponibles y elegir la que mejor se adapte a las necesidades específicas de tu negocio.

¿Qué es una línea de crédito comercial y cómo funciona?

Una línea de crédito comercial es una forma de crédito rotatorio que te permite acceder a una cantidad fija de dinero que puedes utilizar y pagar a tu propio ritmo. Similar a una tarjeta de crédito personal, pero para negocios. El banco te establece un límite de crédito y puedes utilizar la cantidad que necesites, pagando intereses solo sobre el saldo utilizado. Las líneas de crédito comerciales son una buena opción para necesidades de financiamiento a corto plazo, como cubrir gastos operativos, comprar inventario o gestionar flujos de caja.

Para obtener una línea de crédito comercial, necesitarás presentar una solicitud al banco y proporcionar información sobre tu negocio, incluyendo tus ingresos, historial crediticio y balances financieros. Si se aprueba tu solicitud, el banco te otorgará un límite de crédito que podrás utilizar según tus necesidades.

¿Qué es un préstamo comercial y cómo funciona?

Un préstamo comercial es una forma de financiamiento a largo plazo que te permite obtener una cantidad fija de dinero para financiar tu negocio. Estos préstamos se caracterizan por tener plazos de pago específicos, generalmente de 5 a 10 años, y tasas de interés fijas o variables. Los préstamos comerciales son una buena opción para financiar necesidades a largo plazo, como la compra de equipos, la construcción de una nueva oficina o la expansión de tu negocio.

Para obtener un préstamo comercial, necesitarás presentar una solicitud al banco o entidad financiera y proporcionar información sobre tu negocio, incluyendo tus ingresos, historial crediticio y balances financieros. El banco evaluará tu solicitud y te otorgará un préstamo comercial si considera que tu negocio cumple con los requisitos.

¿Cómo puedo mejorar mi historial crediticio para obtener mejores opciones de crédito para mi negocio?

Para mejorar tu historial crediticio y obtener mejores opciones de crédito para tu negocio, puedes seguir estos pasos:

- Paga tus cuentas a tiempo: El pago puntual de tus facturas es crucial para mantener un buen historial crediticio. Asegúrate de pagar tus tarjetas de crédito, préstamos y otros pagos a tiempo.

- Mantén un bajo nivel de utilización de crédito: El uso del crédito solo es efectivo si se utiliza con responsabilidad. La utilización del crédito se refiere a la cantidad de crédito que utilizas en relación con tu límite total de crédito. Es recomendable mantener una utilización del crédito inferior al 30% para mantener un buen historial crediticio.

- No abras nuevas cuentas de crédito con frecuencia: Cada vez que solicitas una nueva línea de crédito, se realiza una consulta en tu historial crediticio, lo que puede afectar negativamente tu puntuación. Evita abrir nuevas cuentas de crédito a menos que sea realmente necesario.

- Revisa tu historial crediticio regularmente: Es importante revisar tu historial crediticio al menos una vez al año para detectar cualquier error o información incorrecta. Puedes obtener un reporte de crédito gratuito de las principales agencias de crédito, como Equifax, Experian y TransUnion.

- Considera un préstamo pequeño para construir crédito: Si tienes un historial crediticio limitado o necesita un impulso, considera solicitar un préstamo pequeño para construir crédito. Pagar este préstamo a tiempo puede ayudarte a mejorar tu puntuación y obtener mejores opciones de financiamiento en el futuro.

Mejorar tu historial crediticio es una inversión a largo plazo que te ayudará a obtener mejores opciones de crédito para tu negocio, con tasas de interés más bajas y plazos más flexibles.

Si quieres conocer otros artículos parecidos a ¿Qué tipos de crédito son mejores para negocios? puedes visitar la categoría Crédito.